昨今主要メディアでも取り上げられるようになったSDGs。

日本でも認知度が徐々に拡大しつつありますが、

今回は、事業領域とビジネスモデルについてお話をしますが、まずその事前知識として重要な要素となるSDGsについて、ちょっとだけ触れておこうと思います。

以前、こちらのサイトのブログでも紹介させていただきましたので、そちらもあわせてご参考にしてください。

敵も味方も、皆が目標とできるSDGs

最近になってようやくメディアでも大きく取り上げられるようにな

「利」は良いとして「害」の関係と共通認識を持てる、

通常なら、

ところが、

ネット上で炎上し、メディアでは叩かれ、

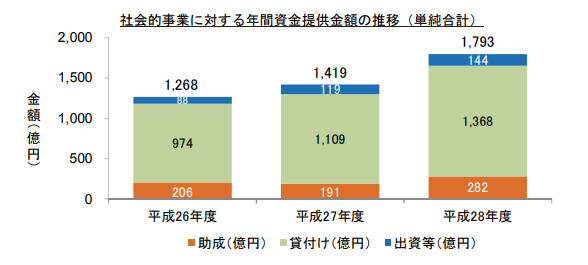

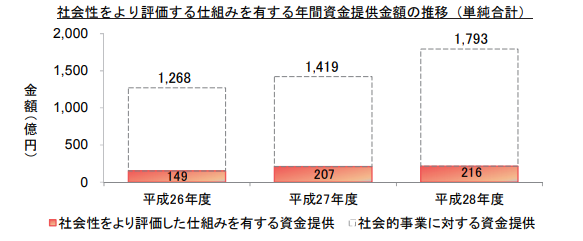

ビジネスモデルが評価される時代に

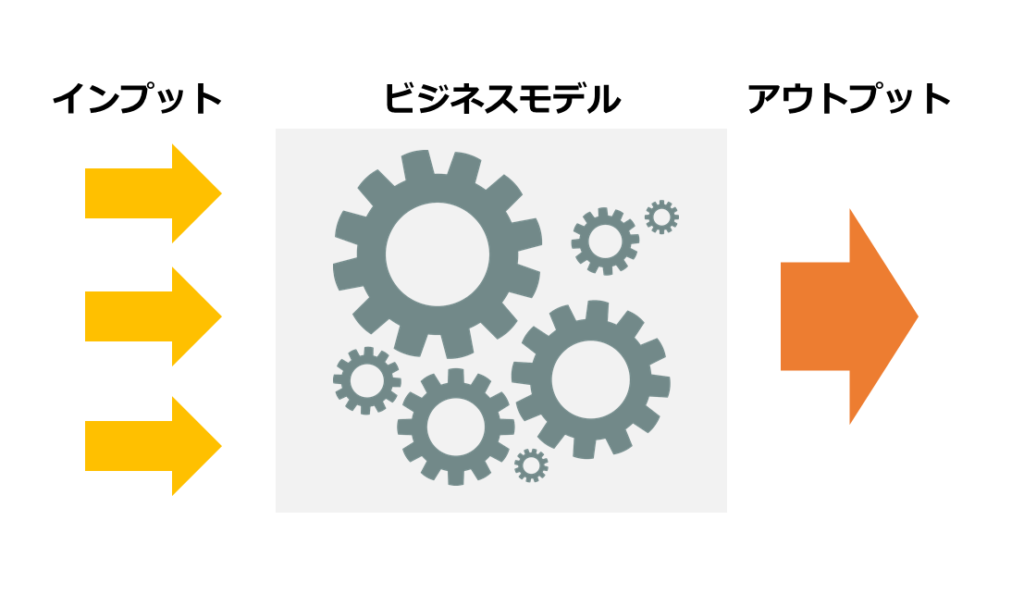

事業活動にはかならずインプットとアウトプットが存在し、

ビジネスモデルは「自社」を中心に置いて、

そのステークホルダーはこれまで大体「目に見える相手」

地球環境との共存を前提にしたアップルのビジネスモデル

例えば、

iPhoneは間違いなく優れた製品ですし、

もちろん、マーケティング活動も丁寧に行っていますし、

しかし、

こちらのページ中ほどにある動画をご覧下さい。

彼らはすべての製品を再生可能なアルミニウムで生産し、

iPhoneという製品を評価してもらうことはもはや当然なんですよね。

ビジネスモデルをいかに評価するか

ビジネスモデルの可視化は簡単ではありません。

もちろんその資料を作成することは素晴らしいことなのですが、

ビジネスを初めて間もない時はビジネスモデルだけを立派に考えて

企業として競争力を高めて、

そうなるとVCやCVCからのエクイティ、

ファイナンス戦略については一冊の本になってしまうレベルの長い

さて、長くなってきたのでひとまず今回はここまでにしましょう。

次回はビジネスモデルの評価を通じた資金調達の具体的な方法につ