さて、SDGsを商機に捉えるポイントの後半です。

前半では、SDGsとは何者なのかを、

また、国がSDGsをプッシュしたい背景なども合わせて紹介し、

後半では、具体的な支援策の動きを紹介していきます。

長野県と経済産業省が始めたロールモデル

ここ数ヵ月で目立った動きとして、

こちらの事業は地方創生色が強いのかなぁと最初は思ってましたが

さて、長野県でのこの取り組み、どんなものかと言いますと、

<目的・概要>

・自治体等が「SDGsに取り組む地域の中堅・

・支援モデルの活用を通じて、地域企業に対して、

(経済産業省関東経済産業局HP一部引用)

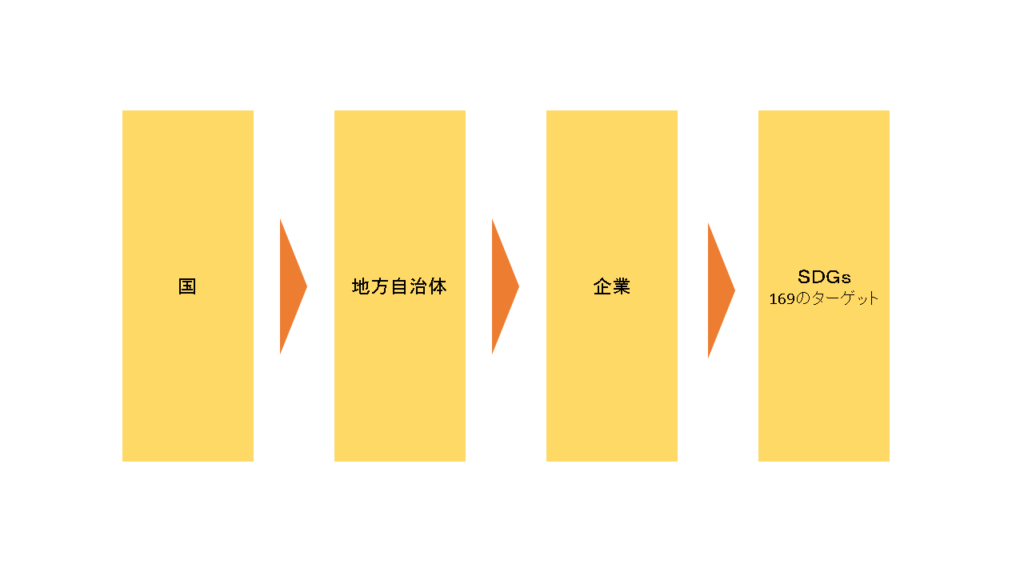

さて、一部わかりにくい言い回しはあるものの、ようは「

図で表すとこんな感じですかね。

中小企業向けの具体的な支援策(補助金含む)

ちょっと踏み込んで解釈すると、これは国から各自治体への「

自治体に支援を促すのは国の自由ですが、

各自治体にそんな余裕はあるわけないですし、

そんなわけで、

現時点ではまだ明らかな資金的インセンティブが自治体側に明示さ

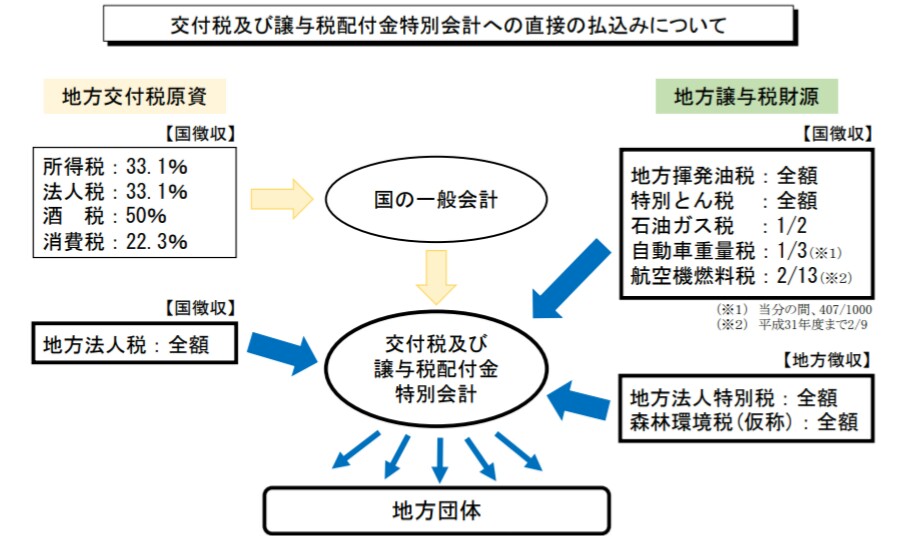

※画像は総務省HPのものを一部引用

地方交付税の仕組み

地方交付税は、

地方交付税の原資は、国税のうち下記のものとなっています。

所得税の33.1%

酒税の50%

法人税の33.1%

消費税の22.3%

地方法人税の100%

これらの原資をもとに、「定められた計算式」

地方譲与税の仕組み

地方譲与税というのはいくつかの税の総称をさしております。

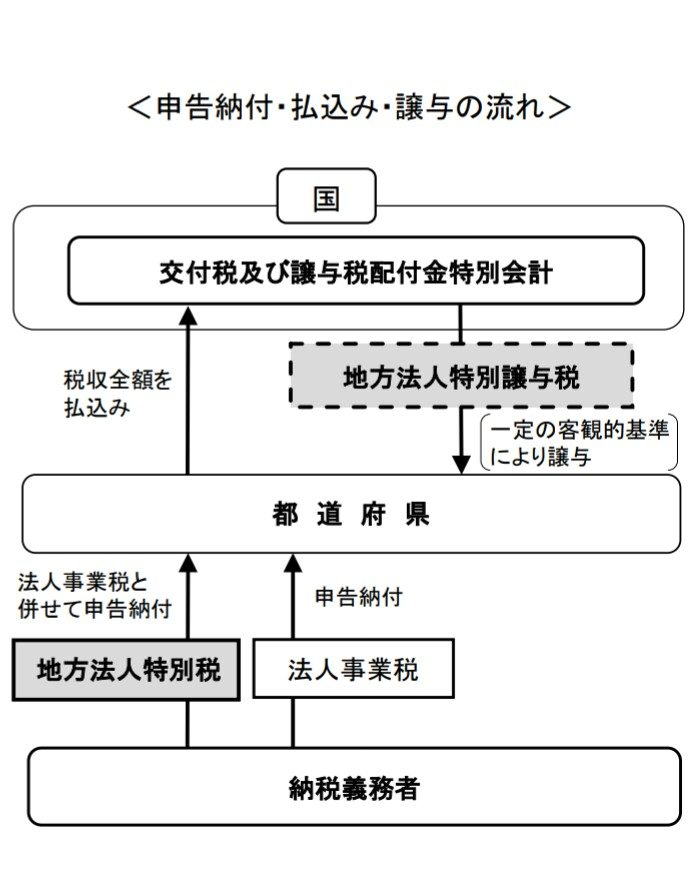

地方法人特別税は、国が国税として徴収し、その後、

地方交付税と同じ流れです。

※画像は総務省HPのものを一部引用

この地方法人特別税は、実は平成31年(令和元年)

といっても、

ここからはあくまで予想ですが、地方法人特別税の代わりが、

既存の枠組みの中で、

そのため、新しくできるNEXT地方法人特別税の波に、

この税制の変更に伴って、

①SDGsを実践する自治体には国からお金が入ってくる

②そのお金を使って各自治体は中小企業支援施策を企画する

③支援施策を利用する事業者は、その恩恵に与れる

と、いう三段論法になりますね。

少々まどろっこしい話しが続きましたが、

自治体(都道府県、区市町村)との距離をいかに縮められるか

この点が非常に重要な観点です。

これまで、こうしたいわゆる「お役所」と呼ばれていた人たちと仕事をしてきた方は、関係式が良好であればアドバンテージが出る可能性が高いです。

「SDGsに取り組んでいる」ことがうまく自治体に認められれば、何らかの支援策を享受できる時代になってきます。逆に、「SDGsの枠組みに入るかもしれないけど、どうアプローチしてよいかわからない」といった事業者が増えることも避けられないでしょう。

これまではBtoB、

この自治体との連携については機会があればこちらのブログにて書