資格には更新要件が無いものと、

中小企業診断士の資格更新要件

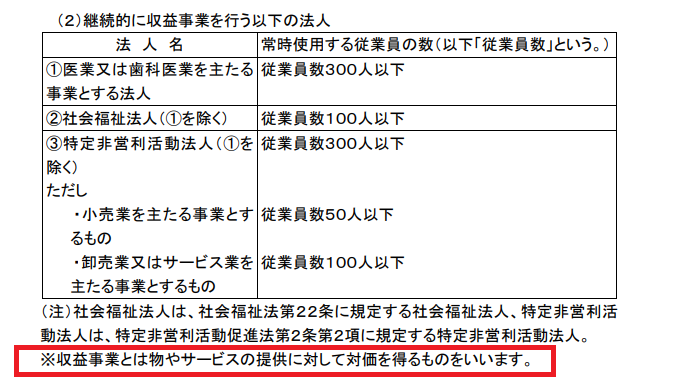

NPO法人、社会福祉法人、医療法人すべてが実務従事の対象ではなく、「継続的に収益事業を行う法人」という要件がついていることにご注意ください。

さて、

様々な法人には、その法人を定義する法律が存在する

中小企業診断士という資格には5年間で実際の支援業務(以下、実務従事)30日以上と認定機関による研修受講5回という更新要件が課せられています。

中小企業診断士という名称から想像できるように、あたりまえですが実務従事は中小企業への支援が対象とされていましたが、2019年8月から対象枠が拡充され、特定非営利活動法人(以下、NPO法人)も対象になりました。他にも社会福祉法人や医療法人なども対象枠に拡大され、中小企業診断士にとっては活躍のチャンスとして捉えられます。

ご存知の方もいらっしゃるかもしれませんが、

収益業務と実務従事の関係と注意点

法人税法では収益事業という概念があり、NPO法人は法人税法で定める収益事業を行っていると法人税などの税金が課されます。

ということは、NPO法人で法人税法の収益事業を行っていないとしたら、中小企業診断士の実務対象にはならない、という認識を持たれることになります。

しかしながら、法人税を納めていないNPO法人でも対象になる可能性は十分あります。ここが注意点なんです。

上記に記載のある通り、「対価」を得ていることのみが要件となっており、法人税法で定義される「収益事業」が対象となる、とは記載されていません。

詳しい方になると、今回の実務従事の対象が「ものづくり補助金」の対象と異なっていることに気が付く方もいるかもしれません。

「ものづくり補助金」の対象は、法人税法の収益事業を行っていることが要件とされていますが、今回の実務従事はより対象範囲が広いのです。

実務従事対象になるかどうかの見極めポイント

実務対象になるかどうかの見極めポイントは、サービス提供者と受益者の間に「対価」とされるものが支払われているか否か、のみです。法人税法等はここでは関係ありません。

例えば、高齢者向けにパソコン教室を行っているNPO法人は、収益事業を行っていないと解されていますが、対価を受け取ってサービスを提供しているので、実務従事では対象と考えられます。

今回の「収益事業」という定義は、かなり広くとらえらえる概念であることが読み取れます。

中小企業診断士によるNPO支援はまさに令和元年が皮きりの年です。

我々SBCGのメンバーも、より一層多くのNPO法人の方の支援を通じて社会に貢献したいと思います。